Le nouveau PTZ 2025 (Prêt à taux zéro)

Le secteur de l’immobilier est en perpétuelle évolution, une nouvelle ère s'annonce avec le PTZ 2025. Ce prêt qui contribue à l'accès à la propriété évolue et se prolonge jusqu'en 2027. Entre plafonds rehaussés, zones redéfinies et conditions d'éligibilité élargies, la refonte du PTZ permet de mieux répondre aux besoins des Français. Plus qu'une simple mesure gouvernementale, c'est une solution efficace pour ceux qui rêvent d’obtenir leur premier bien immobilier.

Présentation du PTZ (Prêt à Taux Zéro)

Mis en place par l'État depuis plusieurs années, le Prêt à Taux Zéro (PTZ) est bien plus qu'une simple opportunité financière. Il incarne l'espoir pour de nombreux foyers aux revenus modestes qui souhaitent franchir le pas de l'accession à la propriété. Ce dispositif de soutien donne également une liberté financière à ceux qui ont des difficultés à réunir les fonds nécessaires et leur permet d'envisager plus sereinement l'acquisition de leur résidence principale.

C'est un prêt gratuit, sans intérêts et sans frais de dossier qui permet de financer jusqu'à 50% de l'achat d'un bien. Il est généralement utilisé comme un apport personnel auprès des banques. La durée de remboursement du PTZ varie de 10 à 25 ans, selon les tranches de revenus.

L’importance de son évolution en 2024

L'évolution du PTZ en 2024 est d'une importance capitale pour l’achat d’un bien immobilier. Défini dans le décret n°2024-304 du 2 avril 2024, ce changement permet l'amélioration des conditions d'accès à la propriété pour les classes moyennes. Les ajustements opérés témoignent d'une volonté affirmée de répondre aux enjeux du marché immobilier tout en préservant l'équité sociale.

Les ajustements des plafonds de ressources constituent un véritablement changement dans l’accessibilité du PTZ. En relevant les seuils des deux premières tranches du barème, le gouvernement ouvre grand les portes du prêt à taux zéro aux classes moyennes. L'introduction d'une quatrième tranche de revenus élargit encore le cercle des bénéficiaires potentiels.

Par ailleurs, le recentrage du PTZ sur les logements collectifs neufs en zone tendue et sur les logements anciens à rénover en zone détendue et sur les logements du parc social a un impact profond sur le dispositif. En se concentrant sur ces types de biens, le gouvernement entend optimiser l'utilisation des fonds disponibles et répondre plus efficacement aux besoins réels du marché immobilier.

L'augmentation à 50 % de la part du projet immobilier finançable via le PTZ constitue un puissant levier pour les futurs acquéreurs. En apportant une aide plus substantielle, le gouvernement facilite l'accès à la propriété. Cela encourage par ailleurs l'investissement dans le secteur immobilier, contribuant ainsi à la relance de l'économie nationale.

Prolongation jusqu'en 2027

La prolongation du PTZ jusqu'en 2027 ne se limite pas à un simple changement de calendrier. Elle vise avant tout à consolider et à pérenniser un dispositif qui a prouvé son efficacité dans la lutte contre l'exclusion sociale. Son objectif final est d'assurer la stabilité et la prévisibilité nécessaires pour envisager l'accession à la propriété des ménages modestes.

🏠 NOUVEAUTE 2025 : Le PTZ élargi, une opportunité à saisir pour devenir propriétaire !

Bonne nouvelle pour les primo-accédants ! À partir du 1er avril 2025, le Prêt à Taux Zéro sera accessible partout en France, sans restriction géographique, pour l’achat d’un logement neuf. Cette mesure inédite, en vigueur jusqu’au 31 décembre 2027, représente une opportunité exceptionnelle pour financer jusqu’à 50 % de votre bien sans payer d’intérêts.

Plafonds de revenus plus élevés

Les plafonds de revenus sont un point important du dispositif PTZ et ils connaissent en 2024 une amélioration bienvenue. Cette révision vise à mieux refléter la réalité économique des 6 millions de foyers français supplémentaires tout en élargissant le champ des bénéficiaires potentiels.

Le relèvement significatif des seuils pour les deux premières tranches de revenus permet à de nombreux ménages de profiter désormais du dispositif. Cette mesure reflète une volonté politique forte de soutenir la classe moyenne dans sa quête d'accession à un logement comme résidence principale.

Les plafonds applicables en 2025 :

Source : Légifrance

PTZ : jusqu’à 50% de votre achat financéavec un prêt à taux zéro si vous êtes primo-accédant

Découvrez en moins de 2 minutes si vous pouvez bénéficierdu PTZ pour financer votre résidence principale.

Nouvelle tranche de revenus

L'introduction d'une nouvelle tranche de revenus comprise entre 37.000 et 49.000 euros par an est l’un des points majeurs de la réforme du PTZ en 2024. Cette mesure élargit l'accès au dispositif à une partie de la population jusqu'ici délaissée : les classes moyennes supérieures.

Les conditions d'éligibilité pour cette nouvelle tranche sont calibrées afin de garantir un équilibre entre accessibilité et responsabilité financière. Les ménages concernés doivent répondre à des critères stricts tout en bénéficiant d'une opportunité de réaliser leur rêve de devenir propriétaires.

Tableau : nouveaux seuils de revenu pour bénéficier du PTZ :

Source : Légifrance

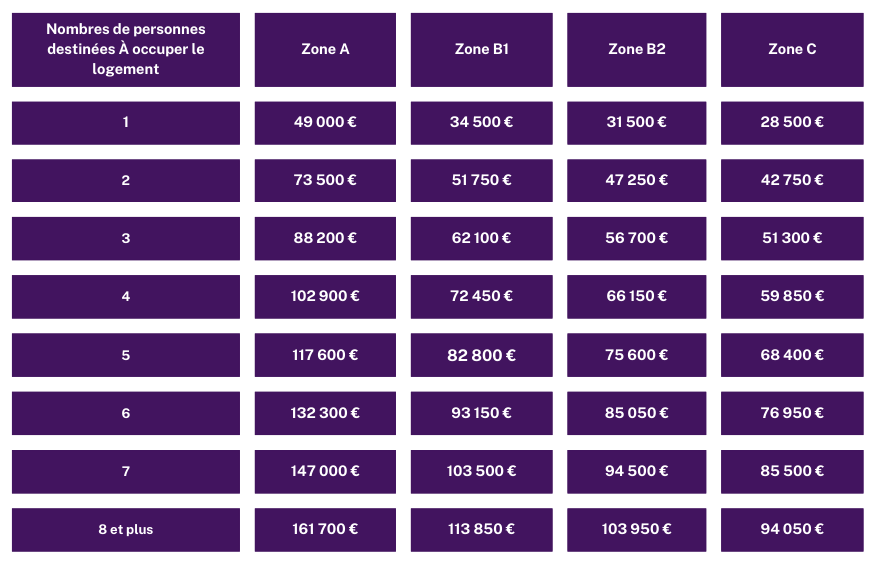

Les plafonds retenus pour fixer le montant du PTZ

Le Prêt à Taux Zéro 2025, peut participer en partie au financement de 50% de votre projet immobilier. Son allocation dépend de la localisation géographique de votre résidence, de la nature de ladite propriété (neuve ou ancienne) et du nombre de personnes qui y résideront.

Pour estimer le montant maximum du PTZ sans intérêt auquel vous pourriez être éligible, un pourcentage est appliqué au coût total de l'opération (toutes taxes comprises), dans les limites des plafonds définis par la législation.

Voici les plafonds pris en compte pour définir le montant du PTZ 2025 :

Source : Légifrance

Évolution des conditions d'éligibilité

Le recentrage du PTZ sur l'acquisition de logements collectifs neufs dans toute la France et de logements anciens avec travaux ainsi que sur les logements du parc social est une mesure stratégique pour stimuler la construction et la rénovation de biens immobiliers là où les besoins sont les plus importants.

Les modifications des conditions d'éligibilité selon les zones garantissent une adaptation précise du régime sous conditions de ressources aux conditions locales du marché immobilier. Cette approche différenciée permet d'optimiser l'impact du PTZ tout en préservant son équité et sa pertinence.

L'impact sur les types de logements éligibles se traduit par une diversification de l'offre immobilière mise à disposition des bénéficiaires du PTZ. Cette évolution traduit la volonté de l'État de promouvoir une politique du logement dynamique, répondant à la diversité des besoins des foyers français.

Les conditions pour être éligibles au PTZ 2025

Pour avoir droit au Prêt à Taux Zéro (PTZ) en 2025, plusieurs critères d'éligibilité doivent être scrupuleusement respectés. L'obtention du PTZ, destiné à faciliter l'accession à la propriété, est soumis à des conditions strictes.

Tout d'abord, il est important de souligner que le PTZ 2025 est réservé aux primo-accédants, c'est-à-dire les personnes qui souhaitent acheter pour la première fois ou qui n'ont pas été propriétaires de leur résidence principale les 2 dernières années.

Deuxièmement, le niveau du revenu fiscal de référence des demandeurs (déterminé à l'année en N-2) est un élément déterminant dans l'attribution du PTZ. Les plafonds de revenus fixés par la loi définissent les seuils à ne pas dépasser pour avoir droit à ce prêt. En 2024, ces plafonds ont été relevés afin de permettre à davantage de foyers, notamment de la classe moyenne, de bénéficier de cette aide. Pour connaitre votre montant PTZ, vous devez vous munir de votre feuille d'avis d'imposition afin de connaitre votre niveau de revenu fiscal de référence.

Troisièmement, les conditions d'achat de la résidence principale sont également examinées à la loupe. Le PTZ 2025 est principalement destiné à financer l'acquisition d'un logement collectif neuf ou d'un logement ancien nécessitant d'importants travaux de rénovation.

Il est recommandé d'utiliser un simulateur de PTZ en ligne pour découvrir son éligibilité potentielle.

Part du projet finançable via le PTZ 2024 pour sa résidence principale

La quotité du prêt finançable, détermine la part du projet immobilier qui peut être financée par le prêt. Cette mesure vise à garantir une répartition équilibrée des ressources tout en préservant la responsabilité financière des bénéficiaires.

L'augmentation de la quotité à 50% pour les ménages modestes est une chance pour ceux qui ont des difficultés à trouver les ressources nécessaires. En permettant aux bénéficiaires du PTZ de financer jusqu'à 50 % de leur projet, cette mesure contribue à rendre l'accession à la propriété plus facile.

Quels sont les logements éligibles au PTZ 2025 ?

Le prêt immobilier à taux zéro (PTZ) de 2025 est destiné à financer l'acquisition de certains types de biens. Il est donc important de connaître précisément les catégories de biens immobiliers éligibles à ce prêt.

Logements neufs

En premier lieu, le PTZ 2025 se concentre sur l'acquisition de logements neufs, individuels ou collectifs. Ce choix n'est pas le fruit du hasard, mais plutôt celui d'une volonté politique de soutenir l'activité de construction et de dynamiser le marché immobilier.

Logement ancien

Toutefois, ce dispositif de soutien n'exclut pas totalement l'acquisition d'un logement ancien, sous réserve du respect de certaines conditions. Contrairement à l'acquisition d'un logement neuf, l'achat d'un bien ancien nécessite la réalisation de travaux de rénovation pour notamment bénéficier d'une économie d'énergie. Ces travaux doivent être d'une ampleur telle qu'ils entraînent une amélioration significative de la performance énergétique ou des conditions de vie du futur propriétaire. En d'autres termes, le PTZ 2025 privilégie les projets de rénovation qui permettent une mise aux normes énergétiques ou une amélioration substantielle du confort du logement. Ces travaux doivent représenter au moins 25 % du coût total de l’opération.

Logements du parc social

Sont considérés comme “vente d’un logement du parc social” les ventes des logements appartenant à un organisme HLM ou à une société d’économie mixte. Dans ce dernier cas, le logement doit faire l’objet d’une convention APL. Il peut s’agir de l’acquisition :

- du logement qu’il occupe par le locataire en titre ou, sur sa demande, son conjoint, ou ses ascendants ou descendants (sous conditions de ressources PLS) ;

- d’un logement vacant par le locataire d’un logement appartenant à un bailleur social disposant de patrimoine dans le département ou un gardien d’immeuble employé par ce bailleur (sous conditions de ressources PLI + 11%) ou toute personne physique (sous conditions de ressources PLI + 11%).

Foire aux questions

Quand sera mis en place le nouveau PTZ 2025 ?

Le nouveau PTZ 2025 entrera en vigueur le 1er avril 2025, soit deux mois après la promulgation de la loi de finances. Ce délai permettra aux banques de mettre en place les nouveaux critères du dispositif. La ministre du Logement Valérie Létard a confirmé cette date pour donner le temps aux établissements bancaires de s'adapter aux nouvelles modalités.

Qui aura droit au PTZ en 2025 ?

Le Prêt à Taux Zéro (PTZ) en 2025 est accessible aux primo-accédants, c’est-à-dire aux personnes qui ne sont pas propriétaires de leur résidence principale au cours des deux dernières années.

Quel revenu pour avoir droit au PTZ ?

Les plafonds de revenus pour bénéficier du PTZ varient en fonction de la zone géographique et de la composition du foyer. Ils connaissent une nette amélioration en 2025, permettant d'être accessible à tout l'ensemble du territoire. Il est important de vérifier les plafonds spécifiques à votre situation et votre localisation.

Quelles sont les conditions d'obtention d'un prêt à taux zéro ?

Pour obtenir un PTZ, plusieurs conditions doivent être remplies :

- Être primo-accédant : Ne pas avoir été propriétaire de sa résidence principale au cours des deux dernières années.

- Respecter les plafonds de revenus : Les revenus du foyer ne doivent pas dépasser les plafonds fixés par la réglementation.

- Acheter un logement éligible : Le PTZ peut financer l’achat d’un logement neuf ou ancien avec travaux représentant au moins 25% du coût total de l’opération.

- Utiliser le logement comme résidence principale : Le bien acquis doit devenir la résidence principale de l’emprunteur.

Quel est le montant maximum du PTZ 2025 ?

Le montant maximum du prêt à taux zéro peut atteindre 180 000 euros pour l'acquisition d'un logement neuf et 132 000 euros dans l'ancien, selon les conditions de ressources. La quotité de financement varie entre 20% et 50% du coût total de l'opération immobilière, en fonction des revenus du ménage et de la zone géographique du bien.

Comment faire une demande de PTZ 2025 ?

La demande de PTZ s'effectue directement auprès des banques partenaires lors du montage du dossier de prêt immobilier principal. Un simulateur en ligne permet d'estimer votre éligibilité et le montant potentiel avant de déposer votre dossier. Présentez votre projet d'achat complet avec l'ensemble des justificatifs demandés par l'établissement bancaire pour faciliter l'étude de votre demande.

Quels documents faut-il pour obtenir un PTZ ?

La constitution d'une demande de prêt à taux zéro nécessite l'avis d'imposition N-2 des personnes occupant le futur logement, les trois derniers bulletins de salaire, une pièce d'identité, le compromis de vente ou le contrat de réservation du bien et une attestation sur l'honneur de non-propriété depuis deux ans. Pour un achat dans l'ancien, les devis des travaux prévus doivent également être fournis.

Sur le même sujet